读者仍然需要新闻

——2013年美国新闻媒体报告

□贾金玺 马可 编译

【本文提要】皮尤中心发布的《2013美国新闻媒体报告》显示,经历了长期的低迷之后,美国报业在2012年有所回暖,这主要体现在数字付费业务不断走俏、新闻消费需求持续增加和报业仍具有投资盈利空间三方面。与此同时,这一回暖并不能掩盖美国报业广告收入不断下滑、人才流失引发恶性循环的事实。但是,报业观察家们仍坚信,经过全面的数字化转型,数字内容有望成为报业新闻产品呈现形式和经济来源的核心部分。

【关键词】皮尤报告 美国报业 数字付费

【中图分类号】G229

今年3月,皮尤中心发布了《2013年美国新闻媒体报告》(the State of the News Media 2013),对美国2012年度新闻业的状况进行了总结和分析,这是该中心“卓越新闻项目”连续第10年发布的新闻业报告。对于美国报业,研究者认为:经历了长期的低迷,美国报业发展稳中有升,但依然危机重重。

稳中有升:数字付费业务走俏

2012年美国报业的整体收入仍在下滑,但是数字付费收入的持续增长成为报业持续萧条多年来为数不多的一大亮点。报业领袖《纽约时报》(包括国际版在内)经过两年的探索和实践,数字版付费实验终获成功:2012年拥有付费用户65万,报纸整体发行收入超过广告收入。《纽约时报》的成功对于广告收入持续下滑的报业无疑是个重大利好消息。在其榜样作用的带领下,全美1380家日报中有450家已经或正要对电子版收费,这些报纸不仅仅包括像《纽约时报》这样的享有大份额市场的知名报纸,同样还有一些小型甚至微型的报纸。

2012年2月,甘尼特公司(Gannett Company)宣布将对旗下的80份地区和全国性报纸实施数字付费计划。当年底,该公司旗下已有78份报纸出台了数字付费方案,只有《今日美国》(USA Today)和另外一家地区性报纸的网络版还暂时免费对读者开放。2013年初,甘尼特透露其数字部分的营收已经迈上正常轨道。这似乎表明,数字付费不仅对大型报纸有用,对中小规模的报纸同样有用。

随着报业数字付费业务在2012年迈上快车道,像《华盛顿邮报》(The Washington Post)及《坦帕湾时报》(The Tampa Bay Times)这样原来不曾有收费意愿的机构也承认,它们正在对数字付费业务进行重新评估。不可否认,数字付费计划在2013年还将吸引更多各种规模的报纸机构加入其中。

数字付费收入的增加,会逐渐改变报业过于依赖广告收益作为收入来源的产业格局。展望未来,不少报业高管在受访中也坚信,未来会探索出一种新的收入模式,那就是订阅收入和广告收入规模相当,此外还将拥有第三个不与新闻报道直接相关的收入来源。

新发现:新闻消费需求增加

对于报业来说,皮尤报告透露出的另一个好消息就是:虽然大部分传统媒体的用户数在持续下降,但人们对于新闻的需求却明显增加。据皮尤研究中心2012年做的新闻媒体消费调查显示,网络在线新闻是新闻业里唯一呈增长趋势的业务。2012年,39%的受访用户在接受调查的前一天通过在线或移动设备浏览新闻,这一数字较2010年增长了5%。如果把其他在线或数字新闻渠道纳入考虑,通过一种及以上数字形式浏览新闻的用户增加到了50%,仅低于电视新闻的受众,明显高于印刷版报纸和电台(分别为29%和33%)的受众。

移动终端设备的普及也极大促进了美国人的新闻消费。现在,美国大约有31%的成年人拥有平板电脑,45%的成年人拥有智能手机。绝大部分智能手机用户在拥有设备后会消费更多的新闻,36%的用户会每天都使用智能手机消费新闻;而平板电脑用户中,31%的用户表示平板电脑使其在新闻上花费的时间更多,43%的用户表示平板电脑使其增加了新闻消费的数量。这对于报业机构确实是有利信号。据报道,2012年《华尔街日报》数字版32%的访问量来自移动设备,一年后这一数字可能增至50%。

社交媒体是促进数字新闻消费的另一大因素。2012年,社交媒体在新闻系统中的重要性进一步增加,它已经成为传播内容和吸引读者不可或缺的工具。在2012年初,美国有100家新闻机构任命了社交媒体编辑,这一数字现在已经增至184家。皮尤研究中心调查显示,约47%的智能手机用户和约39%的平板电脑用户表示他们经常通过社交媒体获取新闻。

除此以外,皮尤中心另一项专题调查显示,“主要通过朋友和家庭获取新闻”的用户群拥有更强烈的主动阅读新闻兴趣。大部分受访者在从朋友或家庭处获取新闻之后,会进而查阅完整的新闻报道。

这些研究结果都意味着新闻产品不乏消费者,报业仍有拓展用户空间的可能。

商业价值:报业仍有投资交易空间

虽然报纸的转让价在持续走低,但仍能找到买家。2013年初,沃伦·巴菲特(Warren Buffett)旗下的伯克希尔·哈撒韦(Berkshire Hathaway)公司,购买了巴菲特家乡奥马哈地区的多份报纸,其中包括美国媒介综合集团(Media General)的全部63份日报及周刊(除了《坦帕论坛报》与它的周刊以外),此外还有其他一些报纸。巴菲特和其他一些投资者们已经认定报纸仍然有利可图,尤其是在一些中小型的报纸上,起码它们能够保持盈利。

研究发现,中小型报纸(主要是在一些市场规模较小的市场发行的报纸)可以继续维持自身已有的本地信息资源渠道,并且成为本地广告商的有力工具。而大城市的报纸则因面临更大更多的冲击而问题愈发严重。《华盛顿邮报》首席执行官唐纳德·格雷厄姆(Donald Graham)曾在2012年12月份召开的一个投资者会议上说:“当你的报纸规模变得庞大起来时,你就会受到越来越多的来自各种形式的媒体广告上的竞争。”体现在报业的投资和交易方面,就是大报交易难度加大。2009年,《纽约时报》曾经一度将《波士顿环球报》挂牌出售,但是几乎无人问津,在2013年年初的时候,《波士顿环球报》再次被挂牌出售。

另外一宗不算严格意义上的收购交易也吸引了广泛的关注。鲁珀特·默多克(Rupert Murdoch)的新闻集团(News Corp.)将会一分为二,其中一家将保有《华尔街日报》以及其他一些报纸,而另外一家新公司则主营原公司的有线电视和网络业务。默多克旗下报纸造成的损失,很大程度上都被他旗下遍布全球、利润丰厚的有线电视业务弥补上了。尽管主要是因为其他英国报纸拖累了新闻集团的营收,但在这次重组之后,《华尔街日报》的资金投入也将会有所缩减。

报业危机:广告收入不断下滑

美国报业行情在2012年虽然有所回升,但依然存在很大危机。首要面对的就是报业广告收入的持续下滑。

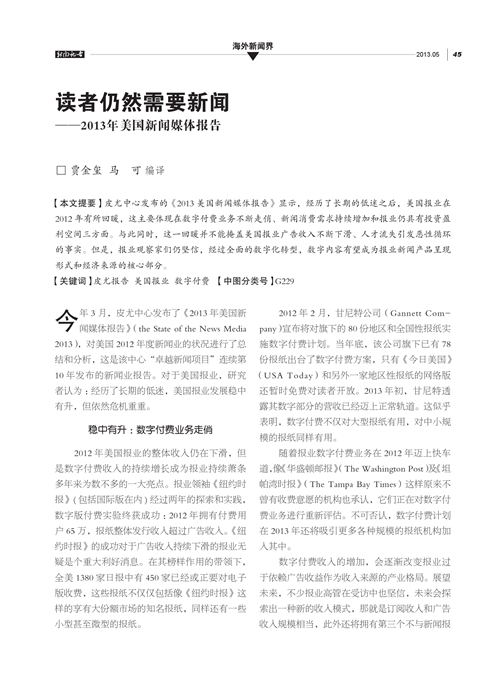

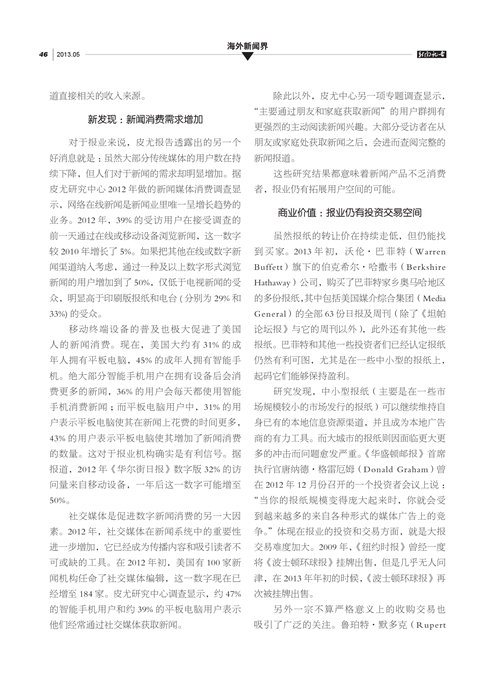

2012年,美国的整体经济环境有了缓慢复苏,但报业却没有从中得到多少收益。纸媒广告业务连续第六年下滑,而且下滑幅度不小——它的行业规模下跌了大概15亿美元,下跌幅度为7.3%。其中,报业的广告收入较上一年度下降了5.9%,仅次于杂志广告收入下降幅度的10.4%(见图1,见本期第47页)。全国性广告是纸媒机构下滑最为严重的一个广告类型,这表明,广告主们正在将他们的广告投放转移到其他的平台上去。面对颓势,唯一让人稍感欣慰的是:报纸新闻网站的数字广告业务保持了增长的态势,已经占到报纸广告总收入的15%。只可惜,数字广告收入的增加部分并不能弥补平面广告下滑所带来的损失。在2012年,每增加1美元的数字广告收益,会相应损失16美元的平面广告(见图2,见本期第47页)。

近年来,移动广告和本地数字广告业务一直被视为报业有望拓展的两大领域,现在看来似乎事与愿违。2012年,移动广告市场较前一年增长了80%,达到26亿美元。但是,报业只抓住了其中的一小部分,皮尤报告显示,近72%的广告市场份额被6家大的科技公司“瓜分”,包括直到2012年中才发布第一条移动广告的脸谱网。在本地数字广告业务上,越来越多的全国性广告主开始将广告投放给谷歌、脸谱网和其他一些受本地居民欢迎的大型电视网。如此一来,报业机构很难守住既有的广告市场份额。

更大的危机:人才流失引发恶性循环

报业用户数量和广告收入规模持续下滑是我们通过数据能切切实实看到的危机,人才流失引发的恶性循环则是隐藏在数据之后的更大危机。和往年的媒体报告有所不同,皮尤中心在今年的报告中格外关注这一问题。依据美国劳工部劳工统计局2012年9月公布的数据,美国新闻业的从业人员总数已从2001年的41.4万人,下降到了2011年的24.6万人,10年间几乎下降了40.6%。美国报纸编辑协会的数据也显示,新闻编辑记者的总数已从2001年的5.64万人,缩减到2012年的4.05万人,下滑了28.1%,接近1978年来的最低点。像《纽约时报》这样的大报也不能避免裁员。自2008年以来,《纽约时报》已对采编人员进行了3轮裁员,最近一次发生在2012年12月,包括一些资深编辑在内的30名员工被“买断离岗”。

伴随着专业采编队伍的缩水,报纸出版频率开始缩减。2012年5月,先锋出版集团(Advance Publications)宣布,《时代琐闻报》(Times-Picayune)将从当年秋季开始改版为每周发三期,这个决定让新奥尔良成为美国没有日报的最大城市。2013年,先锋出版集团将把这种尝试扩展到旗下的33份报纸。此外,新闻报道品质也在不断下降。大量报纸通过聘用一些有才华的作家、编辑、年轻写手来增加报道内容的数量。但这支非专业化的采编队伍在深度报道上的水平无疑要逊色许多。

相比各种新媒体,传统报业的优势在于专业的深度报道,而报道内容和规模的下降无疑会削弱报业的竞争力。报业内容水平的逐渐降低使得用户的新闻消费需求难以得到有效满足,更多的人转而从微博等新媒体途径寻求新闻。皮尤中心在调查时发现,近三分之一(31%)的用户声称,他们已经放弃了某种新闻媒体,因为它已经不再能提供他们所需要的信息,有61%的受访者注意到新闻报道内容不够完整详细,有24%的受访者认为新闻报道的数量在变少。

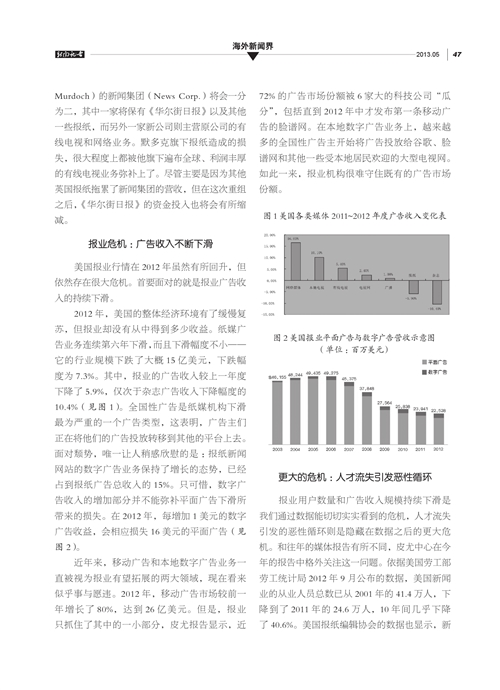

报业用户的流失速度非常惊人,继2011年用户数缩减4%之后,在2012年继续缩减了0.2%(见图3,见本期第48页)。报业是近年来用户数量持续缩减的唯一媒体。用户数量减少,导致报业收入降低,运营困难,继而导致报业裁员,而裁员又令新闻内容质量下降,于是失去更多用户。如此下去,报业便陷入了一个巨大的恶性循环。

报业未来:坚守数字化转型?

虽然报业在不同方面遭受重创,但报业观察家们仍坚信,经过全面的数字化转型,数字内容有望成为报业新闻产品呈现形式和经济来源的核心部分。

首先,数字内容的读者数量保持着较高的增长率。自2011年以来,网络一直是美国人获取新闻信息的主要来源,仅次于电视媒体。而且,在近3年间,网络是用户数量持续增长的唯一媒体类型,这种增长态势还有望持续下去。

其次,数字广告收入仍保持增长态势,虽然增长的幅度不抵平面广告的缩减幅度,但总体上“聊胜于无”。随着报业积极开拓新兴的移动广告市场和赞助广告市场,数字广告收入仍有较大的提升空间。

最后,报业机构在让读者“接受付费”和“付出更多费用”的策略中取得了进展。随着平面广告的进一步缩水,这部分收入有望成为报业收入来源的主要组成部分。

因此,报业的数字化转型充满希望。但是,对于新闻内容,业界还没有打破已经持续了数十年之久的生产模式。随着数字信息的全面发展,如何改进既有的生产模式,促进数字化内容的迅速崛起?这将是一个迫切需要思考和解决的问题。■

(作者贾金玺系中国社会科学院新闻与传播研究所助理研究员、马可系陕西师范大学文学院博士)

制作维护

制作维护  技术支持

技术支持