数字媒体面临的四大问题

数字媒体面临的四大问题

——2010年美国数字媒体发展报告

□郑蔚雯 编译

对网络媒体来说,2010年是具有里程碑意义的一年。根据eMarketer数据,网络广告第一次超过报纸广告,同比增长13.9%,总量达到258亿美元,比印刷报广告收入高出20亿美元(用于比较的数字是根据美国报业协会2010年前三季度印刷报广告收入而推算的全年总量)。同时,2010年从网络上获取新闻的读者数量也第一次超过了报纸。

尽管如上两个数据看起来比较乐观,但当前的数字媒体发展依然面临着一些值得进一步研讨的问题。

首先,不断有数据表明,对于媒体集团来说,读者向其他新型新闻媒体分流虽然是个问题,但最大的威胁是网络媒体的收入尚不足以弥补在传统媒体上的损失。那么,迄今为止网络媒体到底有哪些方面的发展能保证它可以盈利(特别是在提供时事新闻方面),就成了一个非常关键的问题。

其次,尽管人们开始大量使用智能手机和平板电脑等移动设备,但是否意味着一场移动革命就此展开,未来能有多大发展,先期的统计数据是否足以证明平板电脑能成为潜在的收入增长点,这些都还需要得到进一步的确认。

第三个问题是如何评估受众向数字媒体的转移速度,这个转移是否在加速。如果是的话,则意味着传统新闻机构寻求新收入增长点的时间将被明显压缩。

最后,数字媒体的编辑工作也在发生着变化。过去,网络媒体把主要的资源投入在新闻聚合、读者互动等方面,而不是自产新闻。目前的发展趋势表明,情况正在发生一些变化。但这种变化是以什么方式在发生,是否足以构成数字媒体编辑方针的多样性,目前尚不十分明朗。

一、网络受众持续增长,呈一枝独秀之势

2010年网络受众加速增长,而其他媒体受众都出现了不同程度的下滑,有线电视受众第一次出现了下降。

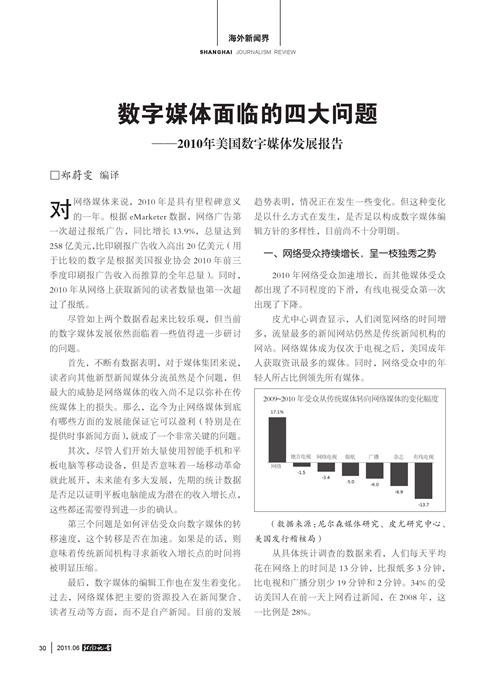

皮尤中心调查显示,人们浏览网络的时间增多,流量最多的新闻网站仍然是传统新闻机构的网站。网络媒体成为仅次于电视之后,美国成年人获取资讯最多的媒体。同时,网络受众中的年轻人所占比例领先所有媒体。(2009-2010年受众从传统媒体转向网络媒体的变化幅度(数据来源:尼尔森媒体研究、皮尤研究中心、美国发行稽核局)(图见本期Page30))

从具体统计调查的数据来看,人们每天平均花在网络上的时间是13分钟,比报纸多3分钟,比电视和广播分别少19分钟和2分钟。34%的受访美国人在前一天上网看过新闻,在2008年,这一比例是28%。

受访者中前一天看过报纸新闻的比例,从2008年的34%下跌至2010年的31%。前一天看过电视新闻的比例为58%,同比微幅增长。

另据2010年12月调查数据,46%的美国人一周至少3次上网浏览新闻,41%美国人从互联网获取国内国际新闻资讯,比2009年提高了17.1%。40%美国人主要通过报纸了解新闻,50%美国人主要通过地方新闻电视台获得资讯。

二、网络广告恢复增长,新闻网站吸金有限

2010年除了邮件广告等少数广告形式之外,其他网络广告如搜索广告、旗帜广告、分类广告、视频广告和赞助广告等都有同比增长。eMarketer预测,到2014年网络广告都将保持每年10%或更高的增长率。

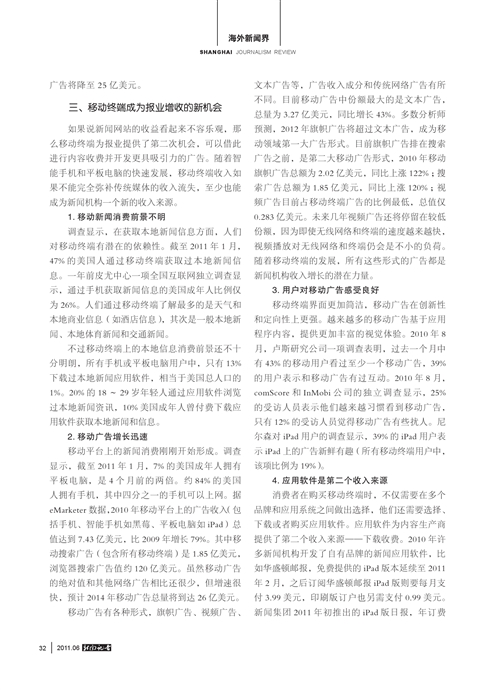

2010年平板电脑的发展预示着网络广告将有更大的发展潜力。但深度数据表明,新闻网站网络广告增长率不及行业总体增幅。新闻网站稳定持续创收之路依然艰难,越来越多的网络广告不在新闻网站上刊登。(2010年各种网络广告增长幅度(资料来源:eMarketer)(图见本期Page31))

视频广告同比增速最快,达到了39%,2009年的增速也高达38%。视频广告的高增长部分来自于付费视频节目,新闻机构将生产更多的视频内容,也为视频广告带来增长潜力。高速增长主要因为视频广告处于发展初期阶段,2010年视频广告总量为14亿美元,大约是搜索广告的十分之一或在线广告总量的二十分之一。eMarketer预测视频广告的高增速将保持到2014年。

搜索广告同比增长16%,约占网络广告的48%,继续保持着最大份额,预计未来4年都将保持目前的强势地位。

旗帜广告是新闻网站的主要广告形式,占网络广告总投放量的23%,总额约59亿美元。2010年旗帜广告同比增长16%,增速和2009年持平。和搜索广告相比,旗帜广告不太依赖于特定内容,不与页面内容相关联,更像是传统报纸上的广告,客户为版面的广告空间付费。

2010年报业在展示广告方面取得了一些进展,根据市场研究公司坎塔媒体(原名TNS媒介智讯)数据,电视台、报纸和新闻时事网站的展示广告随着网络广告同步增长,2010年以上三类媒体网络展示广告同比增长9%达14亿美元,占展示广告16%,但份额依然落后于其他服务网站,如门户网站美国在线、搜索网站Google,或者上网服务提供商如Comcast等。换句话说,网络广告的竞争者中有很多非新闻机构网站,比如门户网站、聚合网站等,而且这些网站拥有更多的受众。

2010年初皮尤中心一项研究表明,77%的读者从来没有或很少点击新闻网站上的旗帜广告。不过一些业内人士看到了旗帜广告的潜力,甚至是Google这样的搜索巨头,也把旗帜广告看作其第二大广告业务。

定向广告是一种高级技术版本的旗帜广告,它能够综合读者搜索习惯、地理位置、人口统计资料,甚至是他们以往的上网习惯,进行精准配对,从而使广告与读者兴趣最大程度地契合。理论上讲,新闻机构将在定向广告上获益,比如什么选题读者最感兴趣,读者跟踪了解什么体育赛事,读者经常点击哪类财经报道,什么专栏的阅读率最高等,而这些数据可以提供给广告商。定向广告目前份额不大,而且增长速度不及其他在线广告,不过波瑞尔公司认为,2015年定向广告将增至110亿美元,而非定向广告将降至25亿美元。

三、移动终端成为报业增收的新机会

如果说新闻网站的收益看起来不容乐观,那么移动终端为报业提供了第二次机会,可以借此进行内容收费并开发更具吸引力的广告。随着智能手机和平板电脑的快速发展,移动终端收入如果不能完全弥补传统媒体的收入流失,至少也能成为新闻机构一个新的收入来源。

1.移动新闻消费前景不明

调查显示,在获取本地新闻信息方面,人们对移动终端有潜在的依赖性。截至2011年1月,47%的美国人通过移动终端获取过本地新闻信息。一年前皮尤中心一项全国互联网独立调查显示,通过手机获取新闻信息的美国成年人比例仅为26%。人们通过移动终端了解最多的是天气和本地商业信息(如酒店信息),其次是一般本地新闻、本地体育新闻和交通新闻。

不过移动终端上的本地信息消费前景还不十分明朗,所有手机或平板电脑用户中,只有13%下载过本地新闻应用软件,相当于美国总人口的1%。20%的18~29岁年轻人通过应用软件浏览过本地新闻资讯,10%美国成年人曾付费下载应用软件获取本地新闻和信息。

2.移动广告增长迅速

移动平台上的新闻消费刚刚开始形成。调查显示,截至2011年1月,7%的美国成年人拥有平板电脑,是4个月前的两倍。约84%的美国人拥有手机,其中四分之一的手机可以上网。据eMarketer数据,2010年移动平台上的广告收入(包括手机、智能手机如黑莓、平板电脑如iPad)总值达到7.43亿美元,比2009年增长79%。其中移动搜索广告(包含所有移动终端)是1.85亿美元,浏览器搜索广告值约120亿美元。虽然移动广告的绝对值和其他网络广告相比还很少,但增速很快,预计2014年移动广告总量将到达26亿美元。

移动广告有各种形式,旗帜广告、视频广告、文本广告等,广告收入成分和传统网络广告有所不同。目前移动广告中份额最大的是文本广告,总量为3.27亿美元,同比增长43%。多数分析师预测,2012年旗帜广告将超过文本广告,成为移动领域第一大广告形式。目前旗帜广告排在搜索广告之前,是第二大移动广告形式,2010年移动旗帜广告总额为2.02亿美元,同比上涨122%;搜索广告总额为1.85亿美元,同比上涨120%;视频广告目前占移动终端广告的比例最低,总值仅0.283亿美元。未来几年视频广告还将停留在较低份额,因为即使无线网络和终端的速度越来越快,视频播放对无线网络和终端仍会是不小的负荷。随着移动终端的发展,所有这些形式的广告都是新闻机构收入增长的潜在力量。

3.用户对移动广告感受良好

移动终端界面更加简洁,移动广告在创新性和定向性上更强。越来越多的移动广告基于应用程序内容,提供更加丰富的视觉体验。2010年8月,卢斯研究公司一项调查表明,过去一个月中有43%的移动用户看过至少一个移动广告,39%的用户表示和移动广告有过互动。2010年8月,comScore和InMobi公司的独立调查显示,25%的受访人员表示他们越来越习惯看到移动广告,只有12%的受访人员觉得移动广告有些扰人。尼尔森对iPad用户的调查显示,39%的iPad用户表示iPad上的广告新鲜有趣(所有移动终端用户中,该项比例为19%)。

4.应用软件是第二个收入来源

消费者在购买移动终端时,不仅需要在多个品牌和应用系统之间做出选择,他们还需要选择、下载或者购买应用软件。应用软件为内容生产商提供了第二个收入来源——下载收费。2010年许多新闻机构开发了自有品牌的新闻应用软件,比如华盛顿邮报,免费提供的iPad版本延续至2011年2月,之后订阅华盛顿邮报iPad版则要每月支付3.99美元,印刷版订户也另需支付0.99美元。新闻集团2011年初推出的iPad版日报,年订费为40美元,周订费为0.99美元。

四、移动产业的多方博弈关系复杂

在谈论移动应用时容易忽略的一点是,伴随移动媒体产业出现的是一群新的协作方,它们之间的协作也是一种全新模式,这使得移动媒体产业的财务评估比最初的设想要复杂得多。

移动媒体产业链上参与者众多:终端设备制作商和软件提供商(如苹果公司、Google、三星、微软等),内容生产商(如地方报纸,CNN或其他大媒体公司),广告客户(如沃尔沃、耐克、亚马逊),移动广告服务商(如AdMob、Google、ValueClick),以及消费者和他们有限的时间和耐心。

1.终端制造商、应用软件提供商

各家公司都向广告商和内容生产商提供应用系统,同时对内容和广告这两大要素有着很多控制。

随着受众越来越多地使用移动终端,新闻机构也开始发展移动媒体。在这个过程中,移动终端和软件商获得收入分成,同时还控制着重要的读者数据。对媒体来说,读者数据是非常重要的信息。另外,消费者在什么地方想看到什么新闻,希望以何种方式获取,这些也都是非常有价值的数据信息。如果新闻机构能够理解受众行为变化,能根据用户兴趣定向发送内容和广告,就可能在未来占据主动。但目前来看,能够有技术和人才来获得这些重要读者数据信息的,更多是终端制造商、应用软件提供商,而不是媒体机构。

但是,系统终端使用不同的操作系统,使得内容和广告在不同系统终端上呈现时,需要不同的应用软件。Google用的是安卓系统,苹果公司是iOS,微软的是Windows 7,那些想在这些移动终端上刊登广告的广告主,也需考虑广告软件的下载购买问题。

2.广告客户

开发媒体移动应用程序,比基于浏览器的网页发布内容复杂得多。沃尔沃和Travelocity选择最直接的方式,在每种终端购买不同的广告程序。比如,针对纽约时报苹果版、纽约时报安卓版、纽约时报网络版,都需要购买特定的应用程序。这种方式最直接,成本也最高,而且工作协调量很大。另一种方式是向移动广告服务商购买广告打包服务,如千禧媒体(Millennial Media),由它们负责某一媒体的所有终端和形式的广告。不同移动广告联盟的服务平台组合不同,比如千禧传媒和JumpTap(另一家第三方广告联盟)的服务平台组合就不同,但是苹果公司和Google等巨头并不鼓励这种方式。

3.内容生产商

地方报纸或CNN这类内容生产者,在不同终端上发布内容,需要开发不同系统的独立应用软件。对新闻机构来说,移动内容产品创新的每一步几乎都需要投入。对很多小型和中型新闻机构来说,可能无法支付这些费用,某些情况下,它们甚至借不到钱来尝试这些创新。

五、独立网络媒体开始重视原创新闻

以往,大型的全国性新闻网站更多专注于聚合新闻而非原创报道。2010年,一些新媒体巨头开始重视发展原创新闻,或者通过并购拥有原创内容。2010年,美国在线扩充了Aolnews.com网站的编辑记者人数,通过Patch.com网站进军地方新闻,还购买了哈芬顿邮报。据美国在线CEO提姆·阿姆斯特朗介绍,2010年夏天,美国在线增加900多名记者编辑,其中约500名新聘员工为Patch.com服务。2010年Aolnews.com网站头条中有42%为员工自写新闻(2009年头条新闻自写率仅为7%)。2010年Yahoo向自产新闻迈出了一大步,并将原创新闻视为网络品牌的重要组成部分。Yahoo在2010年为新闻、体育和财经板块增加了数十名记者,当年原创新闻升至4%,比2009年的1%增加了3倍。■

(编译者单位:杭州日报报业集团新闻与发展研究所)

制作维护

制作维护  技术支持

技术支持