仍在探索新的盈利模式“跟随者”现象更为突出

——2011年美国报业发展报告

□郑蔚雯 编译

2012年3月19日,皮尤研究中心发布了2011年美国报业发展报告。报告指出,2011年美国报业在摆脱对传统印刷广告依赖上依然进展缓慢,印刷广告收入已经连续6年下滑。全行业印刷广告下降了21亿美元,在线广告收入同比增加2.07亿美元,印刷广告跌速和在线广告增速的比率是10:1,这一数据在2010年还是7:1。即使报纸能够找到稳定的在线经营模式,这样的消涨趋势也意味着未来采编人员规模将比10年前小得多。2011年除了印刷出版物外,大部分新闻领域的读者量都有所上升。去年新闻网站的读者增长量最大,达到17%。尽管受众量在上升,但只有新闻网站和有线电视新闻台的赢利在2011年有上升。由于巨大的转型压力,许多美国都市报和全国性媒体公司主动或被动地更换了主帅。

报告指出,移动设备已经参与到人们的新闻消费活动中,也进一步吸引了传统新闻品牌进行数字化创新。移动时代人们可以随时接入互联网,在汽车里也能上网。现在10个美国成年人中超过4个拥有智能手机,5个人中有一台平板电脑。超过四分之一的美国人(27%)通过移动设备获取新闻,而且对于大部分人来说,这是一种处于增长中的新闻消费模式。

发行量跌势趋缓 周日版表现较好

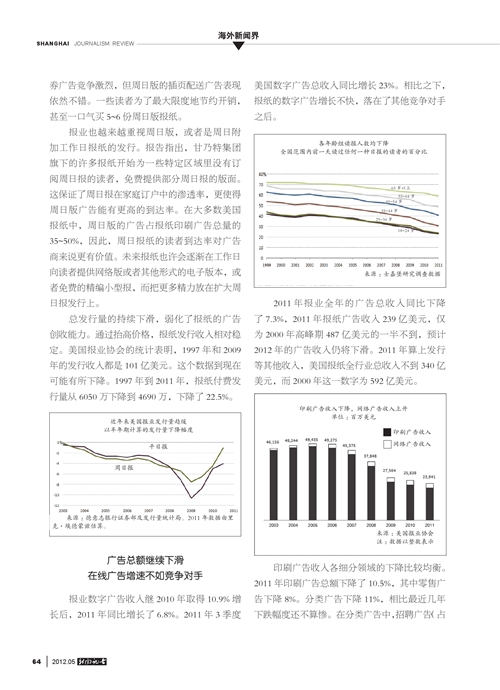

2011年报纸发行的统计规则有了变化,如果你有一份家庭订阅,同时也购买了另一份平板电脑的“报摊”订阅或者是一份电子版,按照新规则可以多次计算发行量。由于统计规则发生变化无法进行严格比对,但趋势是明显的。2011年工作日报纸印刷发行量下降4%,和过去10年最高10%的跌幅相比,跌势趋缓。2011年周日报同比微跌1%,有些发行量的下降可以归因到价格的上涨和主动在偏远地区终止投递服务。

周日版的良好表现,是2011年美国报业的一个积极趋势。多数报纸的周日版发行稳定,有的还有所增加。虽然数字优惠券广告和报纸优惠券广告竞争激烈,但周日版的插页配送广告表现依然不错。一些读者为了最大限度地节约开销,甚至一口气买5~6份周日版报纸。

报业也越来越重视周日版,或者是周日附加工作日报纸的发行。报告指出,甘乃特集团旗下的许多报纸开始为一些特定区域里没有订阅周日报的读者,免费提供部分周日报的版面。这保证了周日报在家庭订户中的渗透率,更使得周日版广告能有更高的到达率。在大多数美国报纸中,周日版的广告占报纸印刷广告总量的35~50%,因此,周日报纸的读者到达率对广告商来说更有价值。未来报纸也许会逐渐在工作日向读者提供网络版或者其他形式的电子版本,或者免费的精编小型报,而把更多精力放在扩大周日报发行上。

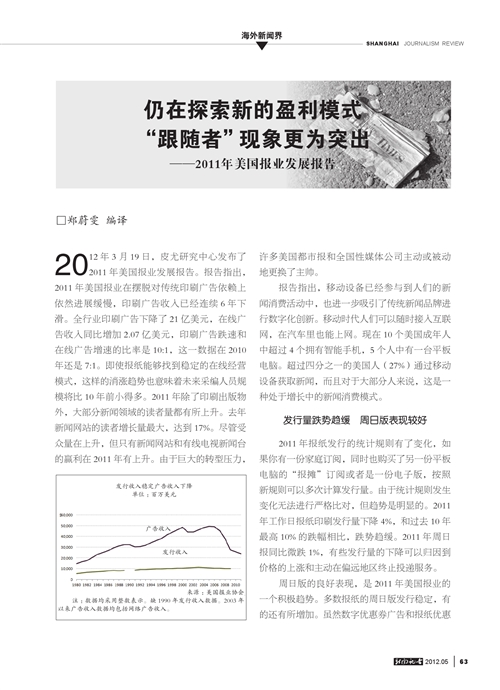

总发行量的持续下滑,弱化了报纸的广告创收能力。通过抬高价格,报纸发行收入相对稳定。美国报业协会的统计表明,1997年和2009年的发行收入都是101亿美元。这个数据到现在可能有所下降。1997年到2011年,报纸付费发行量从6050万下降到4690万,下降了22.5%。

广告总额继续下滑 在线广告增速不如竞争对手

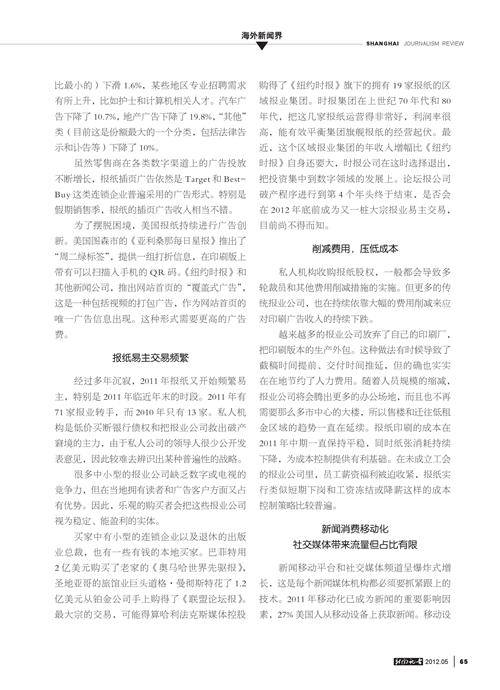

报业数字广告收入继2010年取得10.9%增长后,2011年同比增长了6.8%。2011年3季度美国数字广告总收入同比增长23%。相比之下,报纸的数字广告增长不快,落在了其他竞争对手之后。

2011年报业全年的广告总收入同比下降了7.3%,2011年报纸广告收入239亿美元,仅为2000年高峰期487亿美元的一半不到,预计2012年的广告收入仍将下滑。2011年算上发行等其他收入,美国报纸全行业总收入不到340亿美元,而2000年这一数字为592亿美元。

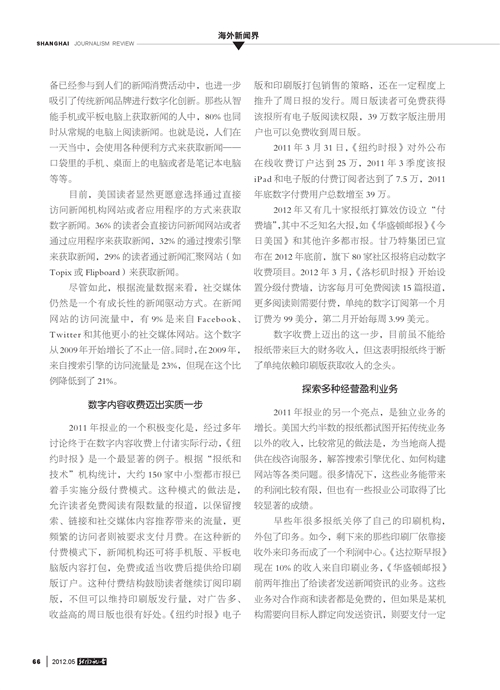

印刷广告收入各细分领域的下降比较均衡。2011年印刷广告总额下降了10.5%,其中零售广告下降8%。分类广告下降11%,相比最近几年下跌幅度还不算惨。在分类广告中,招聘广告(占比最小的)下滑1.6%,某些地区专业招聘需求有所上升,比如护士和计算机相关人才。汽车广告下降了10.7%,地产广告下降了19.8%,“其他”类(目前这是份额最大的一个分类,包括法律告示和讣告等)下降了10%。

虽然零售商在各类数字渠道上的广告投放不断增长,报纸插页广告依然是Target和BestBuy这类连锁企业普遍采用的广告形式。特别是假期销售季,报纸的插页广告收入相当不错。

为了摆脱困境,美国报纸持续进行广告创新。美国图森市的《亚利桑那每日星报》推出了“周二绿标签”,提供一组打折信息,在印刷版上带有可以扫描入手机的QR码。《纽约时报》和其他新闻公司,推出网站首页的“覆盖式广告”,这是一种包括视频的打包广告,作为网站首页的唯一广告信息出现。这种形式需要更高的广告费。

报纸易主交易频繁

经过多年沉寂,2011年报纸又开始频繁易主,特别是2011年临近年末的时段。2011年有71家报业转手,而2010年只有13家。私人机构是低价买断银行债权和把报业公司救出破产窘境的主力,由于私人公司的领导人很少公开发表意见,因此较难去辨识出某种普遍性的战略。

很多中小型的报业公司缺乏数字或电视的竞争力,但在当地拥有读者和广告客户方面又占有优势。因此,乐观的购买者会把这些报业公司视为稳定、能盈利的实体。

买家中有小型的连锁企业以及退休的出版业总裁,也有一些有钱的本地买家。巴菲特用2亿美元购买了老家的《奥马哈世界先驱报》,圣地亚哥的旅馆业巨头道格·曼彻斯特花了1.2亿美元从铂金公司手上购得了《联盟论坛报》。最大宗的交易,可能得算哈利法克斯媒体控股购得了《纽约时报》旗下的拥有19家报纸的区域报业集团。时报集团在上世纪70年代和80年代,把这几家报纸运营得非常好,利润率很高,能有效平衡集团旗舰报纸的经营起伏。最近,这个区域报业集团的年收入增幅比《纽约时报》自身还要大,时报公司在这时选择退出,把投资集中到数字领域的发展上。论坛报公司破产程序进行到第4个年头终于结束,是否会在2012年底前成为又一桩大宗报业易主交易,目前尚不得而知。

削减费用,压低成本

私人机构收购报纸股权,一般都会导致多轮裁员和其他费用削减措施的实施。但更多的传统报业公司,也在持续依靠大幅的费用削减来应对印刷广告收入的持续下跌。

越来越多的报业公司放弃了自己的印刷厂,把印刷版本的生产外包。这种做法有时候导致了截稿时间提前、交付时间推延,但的确也实实在在地节约了人力费用。随着人员规模的缩减,报业公司将会腾出更多的办公场地,而且也不再需要那么多市中心的大楼,所以售楼和迁往低租金区域的趋势一直在延续。报纸印刷的成本在2011年中期一直保持平稳,同时纸张消耗持续下降,为成本控制提供有利基础。在未成立工会的报业公司里,员工薪资福利被迫收紧,报纸实行类似短期下岗和工资冻结或降薪这样的成本控制策略比较普遍。

新闻消费移动化 社交媒体带来流量但占比有限

新闻移动平台和社交媒体频道呈爆炸式增长,这是每个新闻媒体机构都必须要抓紧跟上的技术。2011年移动化已成为新闻的重要影响因素,27%美国人从移动设备上获取新闻。移动设备已经参与到人们的新闻消费活动中,也进一步吸引了传统新闻品牌进行数字化创新。那些从智能手机或平板电脑上获取新闻的人中,80%也同时从常规的电脑上阅读新闻。也就是说,人们在一天当中,会使用各种便利方式来获取新闻——口袋里的手机、桌面上的电脑或者是笔记本电脑等等。

目前,美国读者显然更愿意选择通过直接访问新闻机构网站或者应用程序的方式来获取数字新闻。36%的读者会直接访问新闻网站或者通过应用程序来获取新闻,32%的通过搜索引擎来获取新闻,29%的读者通过新闻汇聚网站(如Topix或Flipboard)来获取新闻。

尽管如此,根据流量数据来看,社交媒体仍然是一个有成长性的新闻驱动方式。在新闻网站的访问流量中,有9%是来自Facebook、Twitter和其他更小的社交媒体网站。这个数字从2009年开始增长了不止一倍。同时,在2009年,来自搜索引擎的访问流量是23%,但现在这个比例降低到了21%。

数字内容收费迈出实质一步

2011年报业的一个积极变化是,经过多年讨论终于在数字内容收费上付诸实际行动,《纽约时报》是一个最显著的例子。根据“报纸和技术”机构统计,大约150家中小型都市报已着手实施分级付费模式。这种模式的做法是,允许读者免费阅读有限数量的报道,以保留搜索、链接和社交媒体内容推荐带来的流量,更频繁的访问者则被要求支付月费。在这种新的付费模式下,新闻机构还可将手机版、平板电脑版内容打包,免费或适当收费后提供给印刷版订户。这种付费结构鼓励读者继续订阅印刷版,不但可以维持印刷版发行量,对广告多、收益高的周日版也很有好处。《纽约时报》电子版和印刷版打包销售的策略,还在一定程度上推升了周日报的发行。周日版读者可免费获得该报所有电子版阅读权限,39万数字版注册用户也可以免费收到周日版。

2011年3月31日,《纽约时报》对外公布在线收费订户达到25万,2011年3季度该报iPad和电子版的付费订阅者达到了7.5万,2011年底数字付费用户总数增至39万。

2012年又有几十家报纸打算效仿设立“付费墙”,其中不乏知名大报,如《华盛顿邮报》《今日美国》和其他许多都市报。甘乃特集团已宣布在2012年底前,旗下80家社区报将启动数字收费项目。2012年3月,《洛杉矶时报》开始设置分级付费墙,访客每月可免费阅读15篇报道,更多阅读则需要付费,单纯的数字订阅第一个月订费为99美分,第二月开始每周3.99美元。

数字收费上迈出的这一步,目前虽不能给报纸带来巨大的财务收入,但这表明报纸终于断了单纯依赖印刷版获取收入的念头。

探索多种经营盈利业务

2011年报业的另一个亮点,是独立业务的增长。美国大约半数的报纸都试图开拓传统业务以外的收入,比较常见的做法是,为当地商人提供在线咨询服务,解答搜索引擎优化、如何构建网站等各类问题。很多情况下,这些业务能带来的利润比较有限,但也有一些报业公司取得了比较显著的成绩。

早些年很多报纸关停了自己的印刷机构,外包了印务。如今,剩下来的那些印刷厂依靠接收外来印务而成了一个利润中心。《达拉斯早报》现在10%的收入来自印刷业务,《华盛顿邮报》前两年推出了给读者发送新闻资讯的业务。这些业务对合作商和读者都是免费的,但如果是某机构需要向目标人群定向发送资讯,则要支付一定费用。《华盛顿邮报》还推出了一种社交媒体中介服务,以及Facebook社交读者服务,如向读者展示他朋友们的阅读内容等。这些业务都给报社带来了利润。

2012年1月,甘乃特公司出资购买了美国第五大体育网站——幻想体育网。这之前,《今日美国》在利润丰厚的在线体育领域已十分强势。甘乃特、论坛报公司和麦克拉奇公司,拥有Career Builder招聘网,该网站拥有的招聘就业信息量比Monster网站还多。如果把这个成长型公司出售,将获得丰厚的收入。此外,这些报业公司的新闻网站还可分到部分在Career Builder上投放的招聘广告,从Career Builder公司获得的分红也能用于再投资、偿债和其他用途。

报业公司的数字化营运情况也有起伏。自从谷歌公司在2011年初修改搜索算法后,纽约时报公司的About.com以及其他类似的小业务,比如MediaGeneral的DealTaker的访问流量急剧下滑。这使得这些网站更难在市场上生存,搜索排名也大幅降低。

2011年另外一个主要的发展方向是折扣业务的普及,比如Groupon的团购模式。美国报业公司争相模仿,甘乃特集团旗下的DealChicken网站和麦克拉奇公司的dealsaver网站都模仿了这种商业模式。

竞争对手来者不善

2011年一些报业竞争对手的日子并不好过。如美国在线旗下拥有863家高度本地化小网站的Patch网站,2011年Patch向新市场扩张的速度趋于平缓。一些非赢利性的地方新闻网站在初始启动资金消耗完之后,发展也遇到重重困难。但如果把报业竞争对手仅定位为Patch、MinnPost这样的新闻网站,或本地化的专业网站的话,那范围就太窄了。新闻聚合器,包括Zite和Flipboard这样的平板电脑新秀等,都是新兴的新闻内容创造者。更具杀伤力的报业竞争者是诸如苹果和Google这样的公司。

苹果公司制定了新闻资讯服务规则,抓取消费者数据,还分走了订阅费中相当大的份额。除了搜索广告业务这个极具杀伤力的武器,Google公司还有能力支付不断的收购,并不断开发小众产品。根据维基百科提供的资料显示,过去10年中Google已进行了100多项收购。苹果和Google公司在拓展有前途的新业务上,有能力投入更多钱,行动也更加迅速,这令报纸行业望尘莫及。此外,这些新兴的数字巨头们还拥有消费者数据这样的核心商业竞争力,并利用这些数据投放定向广告。报纸这样的内容生产者在了解用户详细信息方面无法与之匹敌。

2011年有少数技术大佬开始快速地成为了数字生活中“包制一切”的供应商,并借此巩固了它们在业界的地位。Google、亚马逊、Facebook、苹果和其他公司,把人们使用的一切变成了它们的产品,包括硬件、操作系统、浏览器、电子邮件服务、社交网络、web平台等。2011年,已经有5家技术公司占据了在线广告收入的68%,这5家中还不包括亚马逊和苹果,这两家公司是从交易、下载和设备方面赚取高额利润的。到2015年,预计Facebook将占据数字广告收入的1/5。

一年前皮尤研究中心指出“新闻业发现自己成为了信息产业发展的跟随者,而不是领导者”。在2012年,这个现象将变得更加突出。■

(编译者单位:杭州日报报业集团新闻与发展研究所。本文编译自皮尤研究中心《2011年美国报业发展报告》,作者系里克·埃德蒙兹,艾米丽·古斯金汤姆·罗森斯蒂尔,艾米·米切尔)

PS:文中图表见本期Page63、64。

制作维护

制作维护  技术支持

技术支持